給与からの特別徴収制度

石川県と県内19市町では、原則として、すべての事業者(給与支払者)の方に個人住民税の特別徴収(給与天引き)を行っていただくための取り組みを推進しています。

事業者の皆様におかれましては、法令に基づく適正な特別徴収の実施について、ご理解とご協力をお願いいたします。

地方税法第321条の4及び小松市税条例の規定により、所得税の源泉徴収義務者である事業者は、給与所得に係る個人住民税を特別徴収することが義務づけられています。 石川県内19市町では、令和元年度から原則すべての事業者の方を特別徴収義務者として指定することとなりました。

特別徴収制度とは?

所得税の源泉徴収と同じように、事業者が従業員に代わって、毎月の給与から個人住民税を徴収(給与天引き)し、従業員の住所地の市町に納入する制度です。

事業者は法人・個人を問いません。

従業員には、短期雇用者、パート、アルバイト、役員等全て含みます。

特別徴収のメリット

- 納期が毎月(年12回)のため、年4回の普通徴収と比較して、1回に納める税額が安くなります。

- 納税者が銀行等へ出向く煩わしさがなくなります。

- 給与から差し引かれるので納め忘れがありません。

- 給与支払者は市町村から通知された税額を差し引くので、税額の計算を行う必要はありません。

- 従業員が常時10人未満の事業者の場合は、市町村に申請し承認を受けることにより年12回の納期を年2回にする制度(「納期の特例」)を利用できます。

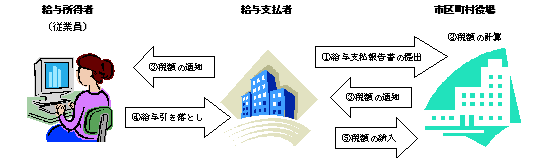

特別徴収の手順

新年度から特別徴収へ切り替える場合

- 給与支払者は、給与支払報告書を各市区町村へ提出してください。

特別徴収をする方と退職などにより特別徴収ができない普通徴収の方を所定の仕切り紙で区分けして提出してください。- 【提出先】

従業員の方が1月1日に居住していた市区町村の住民税担当課 - 【提出するもの】

給与支払報告書(1人につき1枚) - 【提出期限】

1月30日(金曜日)

- 【提出先】

- 市区町村で税額の計算を行います。

所得税のように会社や事業者が税額を計算する必要はありません。 - 毎年5月31日までに給与支払者(特別徴収義務者)宛に従業員の方の税額の通知を発送します。

【市から送付する書類】- 特別徴収税額通知書(会社用)

- 納税通知書(個人用)

- 納付書(年間分)

- 特別徴収関係書類綴(各種届出用紙と、記入方法の説明があります。)

- 給与の支払いの際にその通知された税額を引き落とします。

- 徴収した月の翌月の10日までに市区町村へ納入してください。

特別徴収の流れ

例外として特別徴収を行わないことができる場合

次の要件のいずれかに該当する場合は、例外として普通徴収(当市から送付される納付書によって従業員の方自身が納付する方法)が認められます。

| 普A | 総従業員が2人以下 |

|---|---|

| 普B | 他の事業所で特別徴収(例:乙欄適用者) |

| 普C | 給与が少なく税額が引けない(例:年間の給与支払額が106万5千円以下) |

| 普D | 給与の支払が不定期(例:給与の支払が毎月ではない) |

| 普E | 事業専従者(個人事業主のみ対象) |

| 普F |

退職者・退職予定者(5月末日まで)及び 休職者(4月1日時点で給与の支払を受けていないものに限る) |

上記の条件に該当し普通徴収とする場合は、給与支払報告書の提出時に次のとおりお手続き願います。

- 普通徴収の要件に該当する全ての従業員の給与支払報告書(個人別明細書)の摘要欄に該当する符号(普A、普Bなど)を記載する。

- 下記リンクより「普通徴収切替理由書(兼仕切紙)」を印刷し、「普通徴収切替理由書の記入における注意事項」を確認のうえ、必要事項を記入する。

- 特別徴収対象者と普通徴収対象者の給与支払報告書(個人別明細書)を別々に分け、「普通徴収切替理由書(兼仕切紙)」で区分けして次のとおり並べて提出する。

総括表 → 特別徴収対象者の給与支払報告書(個人別明細書) → 普通徴収切替理由書(兼仕切紙) → 普通徴収対象者の給与支払報告書(個人別明細書)

年度途中から特別徴収へ切り替える場合

中途入社者については本人の申し出があれば特別徴収できることとなっていますので、申し出があったときは、給与支払者が「特別徴収への切替届出書」を提出してください。これで特別徴収へ変更となります。

年度途中で給与から引き落としできなくなったときの届出

特別徴収されていた納税者が退職等により給与の支払を受けなくなった場合には、その翌月以降から5月分までの残りの個人住民税額は、普通徴収(個人納付)へ変更となります。このとき「給与所得者異動届出書」の提出が必要です。

ただし、退職される時期によって、残りの住民税額を一括徴収していただく場合があります。

(下の「一括徴収について」をご覧ください。)

一括徴収について

- 6月1日から12月31日までの間に退職した人:5月分までの残りの住民税額を、支給される退職手当などからまとめて特別徴収されることを本人が希望する場合は、一括徴収できます。(「給与所得者異動届出書」の提出が必要です。)

- 翌年1月1日から4月30日までの間に退職した人:本人の申し出がなくても地方税法第321条の5第2項により、給与または退職手当から、5月分までの残りの住民税額を一括徴収していただくこととなっています。(「給与所得者異動届出書」の提出が必要です。)

転勤について

年度途中に転勤により新たな会社から給与が支払われることとなった場合で、本人から引き続き特別徴収されたい旨の申し出があったときは、新たな給与支払先での特別徴収の継続が可能となります。ただし事務の都合等により特別徴収を行っていない会社もありますので、勤務先の会社にご確認ください。この場合の届出は、前の特別徴収義務者から「給与所得者異動届出書」を提出していただきます。新たな特別徴収義務者からの提出は不要です。

変更通知書の送付

上記事由等により特別徴収税額に変更があったときは、増額減額に関わらず随時、変更通知書をお送りしています。

納期の特例

市県民税の特別徴収義務者で、給与の支払いを受ける人が常時10人未満である場合、特別徴収税額を年2回(6月から11月分の納入は12月10日まで、12月から翌年5月分までは翌年6月10日まで)に分けて納入できる制度です。

給与からの特別徴収に関するFAQ(よくある質問)

| 番号 | 質問 | 回答 |

|---|---|---|

| 1 |

住民税(市・県民税)の給与からの「特別徴収」とはどのような制度ですか? |

個人住民税(市・県民税)の特別徴収とは、事業者(給与支払者)が、毎月の給与を支払う際に所得税の源泉徴収と同じように、個人住民税を給与から差し引きし、納入していただく制度です。 【参考】所得税の源泉徴収義務がある事業者は、個人住民税の特別徴収を行う義務があります(地方税法第321条の4第1項)。 |

| 2 |

住民税(市・県民税)の特別徴収を行う義務があるのはどのような事業者ですか? |

原則として、「所得税の源泉徴収を行う義務がある事業者」につきましては、個人住民税の特別徴収を行う義務があります。 ただし、以下の例外があります。

|

| 3 |

住民税(市・県民税)の特別徴収は、従業員が家族だけの場合でも対象となりますか? |

所得税の源泉徴収義務がある事業者は、従業員の個人住民税を特別徴収することが義務付けられており、家族であっても特別徴収を行う義務があります。 |

| 4 |

住民税(市・県民税)の特別徴収は、小規模の事業者も対象になりますか? |

従業員数が少ないことを理由に特別徴収を行わないことは、法令上認められていません。 ただし、「普通徴収が認められる従業員数を除いた総従業員数が2人以下の事業者」につきましては、普通徴収とすることもできます。また、従業員が常時10人未満の事業者の場合は、本来は年に12回(毎月)の納期を年に2回(12月と6月)にする納期の特例制度が利用できます(要申請)。 |

| 5 |

住民税(市・県民税)の特別徴収の対象外となる場合はありますか? |

常時2人以下の家事使用人(いわゆるお手伝い)のみを雇用している場合や、支給期間が1月を超えて給料の支払いを受けている方(例:2ヶ月に一度の支給)等が法令上、例外として規定されています。 また、次に該当する場合には、「普通徴収切替理由書」を1月31日までに給与支払報告書と併せて市に提出することによって、例外として、普通徴収が認められる場合があります。

|

| 6 |

住民税(市・県民税)の特別徴収は、パート・アルバイトも対象ですか? |

前年中に給与の支払いを受けており、かつ当年度の初日(4月1日)において給与の支払いを受けている方は特別徴収の対象となります。 |

| 7 |

2ヶ所以上の事業所に勤務している場合、住民税(市・県民税)の特別徴収は、どのような取り扱いになりますか? |

原則として、主たる給与の支払を受けている勤務先で特別徴収を行うことになります。 |

| 8 |

年度の途中で、新規に採用した従業員の住民税を給与天引き(特別徴収)したいのですが? |

「特別徴収への切替届出書」をご記入のうえ、税務課市民税グループまで郵送してください。 |

| 9 |

住民税(市・県民税)の給与支払報告書を市に提出した後に、従業員が退職や転職をした場合、手続きが必要ですか? |

退職、休職又は転職など、従業員に異動があったときは、「給与支払報告・特別徴収に係る給与所得者異動届出書」を税務課市民税グループまで郵送してください。 |

| 10 |

住民税(市・県民税)の特別徴収の事務処理の大まかな流れはどのようなものですか? |

大まかな流れは以下のとおりです。

|

| 11 |

住民税(市・県民税)の特別徴収の税額が年の途中で変わることはありますか? |

個人住民税(市・県民税)は前年の所得を基に計算しますので、原則として、年の途中で税額が変わることはありません。 ただし、所得税の修正申告や申告期限後に個人住民税(市・県民税)の申告をされた場合は、税額が変わることがあります。このような場合は、引き去りが済んでいない残りの月で税額を調整することになります。 |

| 12 |

特別徴収者の異動届出書や給与支払報告書の提出先はどこですか? |

給与支払報告書は、1月1日現在において従業員のお住まいになっている市区町村へ提出してください。 |

| 13 |

特別徴収した住民税(市・県民税)はどのように納付すればよいですか? |

2通りの納付方法があります。

eLTAX(エルタックス)による電子納付については、納税課にお問い合わせください。 |

| 14 |

特別徴収の異動届の書き方がわかりません。 |

5月にお送りする冊子「市民税・県民税・森林環境税 特別徴収関係書綴」がお手元にある方は、異動届出書の記入例が6ページと7ページに、切替届出書の記入例は8ページに掲載されておりますので、ご覧ください。 また、このページからのダウンロードも可能です。給与天引きでの徴収をやめる場合はページ内「年度途中で給与から引き落としできなくなったときの届出」を、給与天引きでの徴収を開始する場合は「年度途中から特別徴収へ切り替える場合」をご参照ください。 そのほか、記入についてご不明な点があれば、市民税担当にお問い合わせください。 |

この記事に関するお問い合わせ先

税務課(市民税)

〒923-8650

石川県小松市小馬出町91番地

電話番号: 0761-24-8030 ファクス:0761-23-2446

お問い合わせはこちらから

更新日:2026年01月05日