中小企業等経営強化法に係る特例措置(旧地方税法附則第64条)(令和5年3月31日取得分まで)

令和5年3月31日までに、認定先端設備等導入計画に従って取得をした下記先端設備等に該当する機械装置等に対し、新たに固定資産税が課されることとなった年度から3年度分に限り、固定資産税の課税標準が 0(ゼロ)になります。

- (注意)令和2年4月30日の地方税法改正に伴い、新型コロナウイルス感染症の影響を受けながらも新規に設備投資を行う中小企業者等を支援する観点から、事業用家屋及び構築物が対象設備に追加されました。

- (注意)令和3年3月31日の地方税法改正に伴い、特例措置の適用期限が延長(令和5年3月31日)されるとともに、先端設備導入計画の根拠法が中小企業等経営強化法に変更されました。(施行日:令和3年6月16日)

(1)特例の対象者

中小事業者-従業員1,000人以下の個人

中小企業者-資本金若しくは出資金1億以下(大企業の子会社除く)の法人

(資本もしくは出資金を有しない法人のうち常時使用する従業員数が1,000人以下の法人)

(2)特例の要件

以下の1.~3.の要件を全て満たすもの。

- 小松市の認定を受けた先端設備等導入計画に従って取得した、生産性の向上に資するものの指標が旧モデルと比較して年平均1%以上向上する下記設備

対象設備 設備の種類 用途または細目 取得価額 販売開始時期 機械装置 全て 160万円以上 10年以内 工具 測定工具および検査工具 30万円以上 5年以内 器具備品 全て 30万円以上 6年以内 建物附属設備 全て 60万円以上 14年以内 構築物 全て 120万円以上 14年以内 - 商品の生産もしくは販売又は役務の提供の用に直接供するもの

- 労働生産性が年平均3%以上向上するもの

(注意)適用期間内にリース取引により中小事業者に引き渡したものを含み、中古資産は除かれる。

事業用家屋の要件

- 商品の生産もしくは販売又は役務の提供の用に直接供するもの

- 新築であること

- 取得価額が120万円以上であること

- 先端設備(取得価額300万円以上に限る)を稼働するために取得したものであること

- 家屋の内外に生産性向上(年平均1%以上)要件を満たす設備等が一体となって設置されること

(3)適用期間と特例率

以下の期間に、認定先端設備等導入計画に従って取得をした上記先端設備等に該当する機械装置等に対し、新たに固定資産税が課されることとなった年度から3年度分に限り、固定資産税の課税標準が 0(ゼロ)になります。

- 事業用家屋及び構築物令和2年4月30日~令和5年3月31日

- それ以外 平成30年6月6日~令和5年3月31日

(4)特例適用の手続き(必要書類等)

対象資産を供用開始した翌年度の償却資産申告書の提出(翌年1月末が期限)に併せて届出が必要です。

償却資産申告書へ特例措置の適用内容を記載することに加えて、以下の書類を添付し提出して下さい。

必要書類

課税標準の特例対象資産届出書(下記データをダウンロードして使用ください)

特例対象資産届出書 (Excelファイル: 126.5KB)

- 認定先端設備等導入計画認定書(写し)

- 認定先端設備等導入計画に係る認定申請書(写し)

- 工業会等証明書(写し)

(注意)リース事業者からの申告の場合は、上記に加え、

- リース契約書(写し)

- 公益社団法人リース事業協会が確認した固定資産税軽減計算書(写し)

(注意)事業用家屋の申告の場合は、上記に加え、

- 建築確認済証(写し)

- 家屋の平面図等(写し)

- 先端設備の購入契約書(写し)

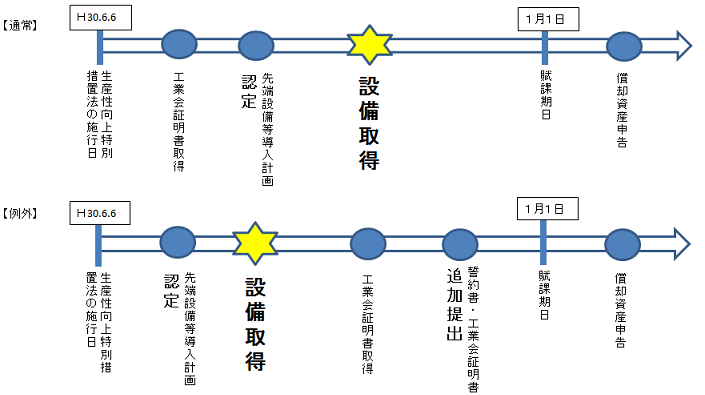

(5)設備取得と計画認定フロー

この記事に関するお問い合わせ先

税務課(資産税家屋・償却)

〒923-8650

石川県小松市小馬出町91番地

電話番号: 0761-24-8032 ファクス:0761-23-2446

電話番号: 0761-24-8163 ファクス:0761-23-2446

お問い合わせはこちらから

更新日:2023年12月01日