住宅用地の課税標準の特例措置

固定資産税では住宅(居宅)の敷地となる土地を住宅用地といいます。

住宅用地はその税負担を特に軽減する必要から、その面積によって「小規模住宅用地」と「その他の住宅用地」に分けて特例措置が適用されます。

小規模住宅用地

住宅1戸当たり200平方メートル以下の住宅用地(200平方メートルを超える場合は200平方メートルまでの部分)をいいます。

固定資産税の課税標準額は評価額の6分の1(都市計画税は3分の1)の額となります。

一般住宅用地

小規模住宅用地以外の住宅用地(住宅1戸あたり200平方メートルを超える部分)をいいます。

その他の住宅用地の固定資産税の課税標準額は評価額の3分の1(都市計画税は3分の2)の額となります。

住宅用地の特例率

住宅用地の特例率は、住宅1戸ごとに設定します。

| 住宅用地の区分 | 固定資産税 | 都市計画税 |

|---|---|---|

|

小規模住宅用地 (200平方メートル以下の部分) |

6分の1 | 3分の1 |

|

一般住宅用地 (200平方メートルを超える部分) |

3分の1 | 3分の2 |

特例措置が適用される住宅用地の面積

【住宅用地の面積】 = 家屋の敷地面積 × 住宅用地の率

住宅には、その全部をお住まいとして利用されている専用住宅と、店舗付きの住宅など一部をお住まいとして利用されている併用住宅があります。 専用住宅の場合は、その敷地すべてが住宅用地となります(ただし、家屋の床面積の10倍まで)。

併用住宅の場合は、その敷地(ただし、家屋の床面積の10倍まで)に住宅用地の率を乗じて得た面積が住宅用地となります。 住宅用地の率は、家屋の床面積に占める居住部分の床面積の割合(「居住割合」といいます。)によって、次表のとおり定められています。

| 家屋 | 居住部分の割合 | 住宅用地の率 | |

|---|---|---|---|

| イ | 専用住宅 | 全部 | 1.0 |

| ロ | ハ以外の併用住宅 | 4分の1以上2分の1未満 | 0.5 |

| 2分の1以上 | 1.0 | ||

| ハ | 地上5階以上の耐火 建築物である併用住宅 |

4分の1以上2分の1未満 | 0.5 |

| 2分の1以上4分の3未満 | 0.75 | ||

| 4分の3以上 | 1.0 |

住宅用地の例

一般住宅の事例

一戸建住宅の床面積が30平方メートルで敷地が300平方メートルの場合、敷地全てに住宅用地が適用でき、そのうち200平方メートル分が小規模住宅用地で、残りの100平方メートルが一般住宅用地となります。

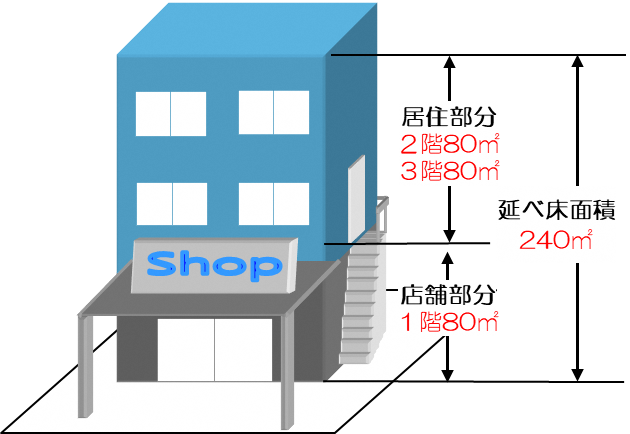

併用住宅の居住割合の事例

地上3階建ての建物で、床面積240平方メートル(1階部分が店舗で80平方メートル、2・3階部分が住宅で160平方メートル)の場合(併用住宅)、居住割合が2分の1以上であることから、その敷地の住宅用地の率は1.0となり、すべてが住宅用地となります。

(注意)居住割合が4分の1未満である併用住宅の敷地は、家屋の階数に関わらず商業地等(非住宅用地)となります。

災害によって住宅が滅失した場合

震災、風水害、火災その他の災害によって住宅が滅失し、住宅が災害により滅失した場合で他の建物、構築物の用に供されていない土地は、申告書の提出により2年間に限り、住宅用地の特例を一定期間継続することができます。

この記事に関するお問い合わせ先

税務課(資産税土地)

〒923-8650

石川県小松市小馬出町91番地

電話番号: 0761-24-8031 ファクス:0761-23-2446

お問い合わせはこちらから

更新日:2023年12月01日